Vermögensaufbau mit Immobilien: Wie aus Miete und Zeit Vermögen wird

Eine vermietete Immobilie baut Vermögen auf eine Weise auf, die kaum eine andere Anlage bietet: Sie kaufen mit überwiegend fremdem Geld, und ein großer Teil der Rückzahlung kommt nicht von Ihnen, sondern von Ihrem Mieter. Mit jeder Monatsrate sinkt Ihre Schuld – und Ihr Eigenkapital wächst. Das ist der Kern des Immobilien-Vermögensaufbaus, und er funktioniert weitgehend automatisch, wenn die Rahmenbedingungen stimmen.

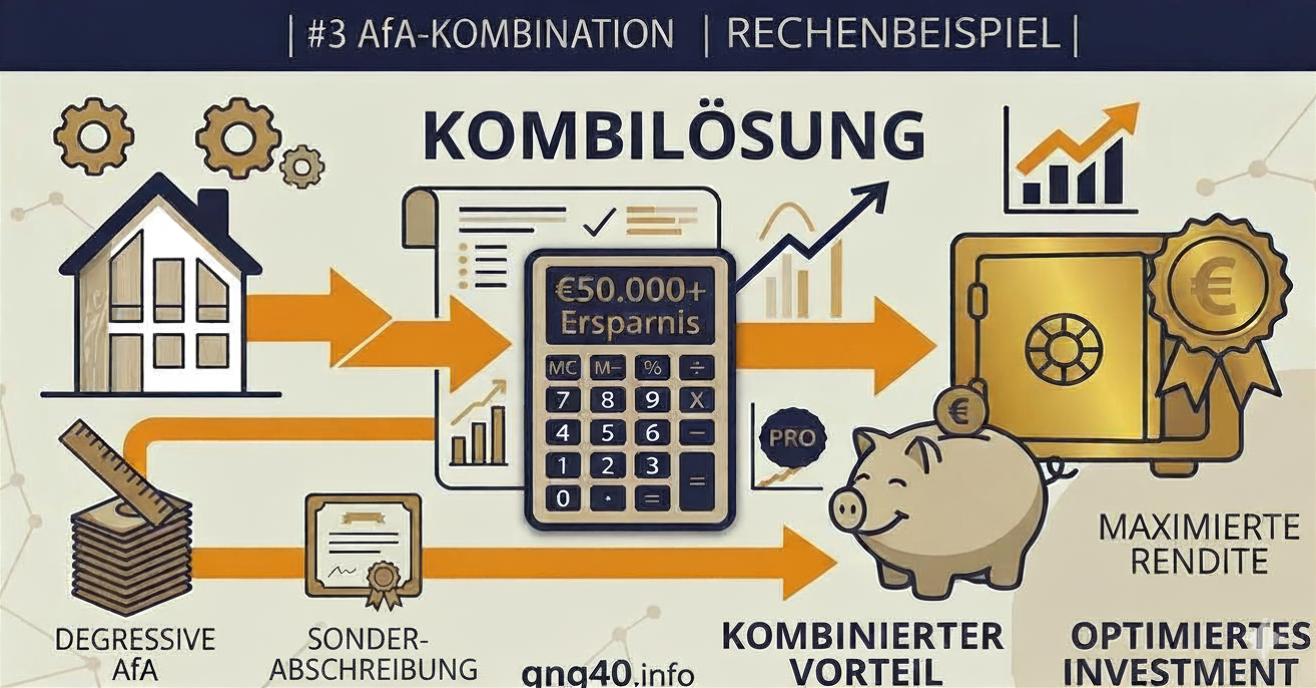

Degressive AfA + Sonder-AfA § 7b kombinieren: Rechenbeispiel mit echten Zahlen

Ja, degressive AfA und Sonder-AfA § 7b sind voll kombinierbar. Bei 340.000 € Gebäudewert und 42 % Steuersatz: über 55.000 € Ersparnis in 4 Jahren. Mit Tabelle.

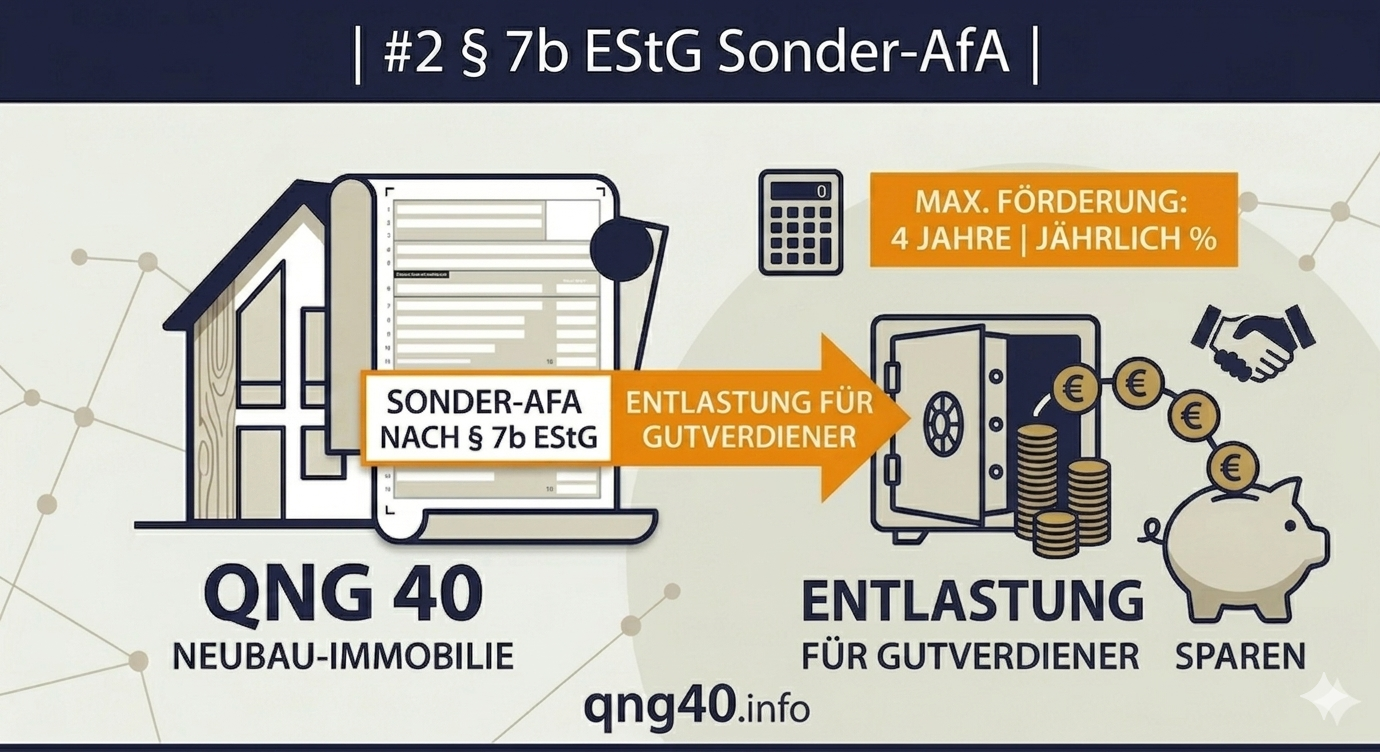

§ 7b EStG Sonder-AfA: Alles, was Kapitalanleger wissen müssen

Die Sonder-AfA nach § 7b EStG ermöglicht es Käufern eines QNG-zertifizierten Neubauobjekts, in den ersten vier Jahren jeweils 5 % der Bemessungsgrundlage zusätzlich zur regulären Abschreibung steuerlich geltend zu machen — insgesamt 20 % extra. Voraussetzung ist ausnahmslos das QNG-Zertifikat: Ein reiner Energiestandard wie KfW 40 genügt nicht. beginnt hier