Degressive AfA + Sonder-AfA § 7b kombinieren: Rechenbeispiel mit echten Zahlen

Ja: Bei einem QNG-zertifizierten Neubauobjekt können degressive AfA (§ 7 Abs. 5a EStG) und Sonder-AfA (§ 7b EStG) vollständig kombiniert werden. In den ersten vier Jahren ergibt sich so eine Gesamt-AfA von bis zu 38 % der Anschaffungskosten.

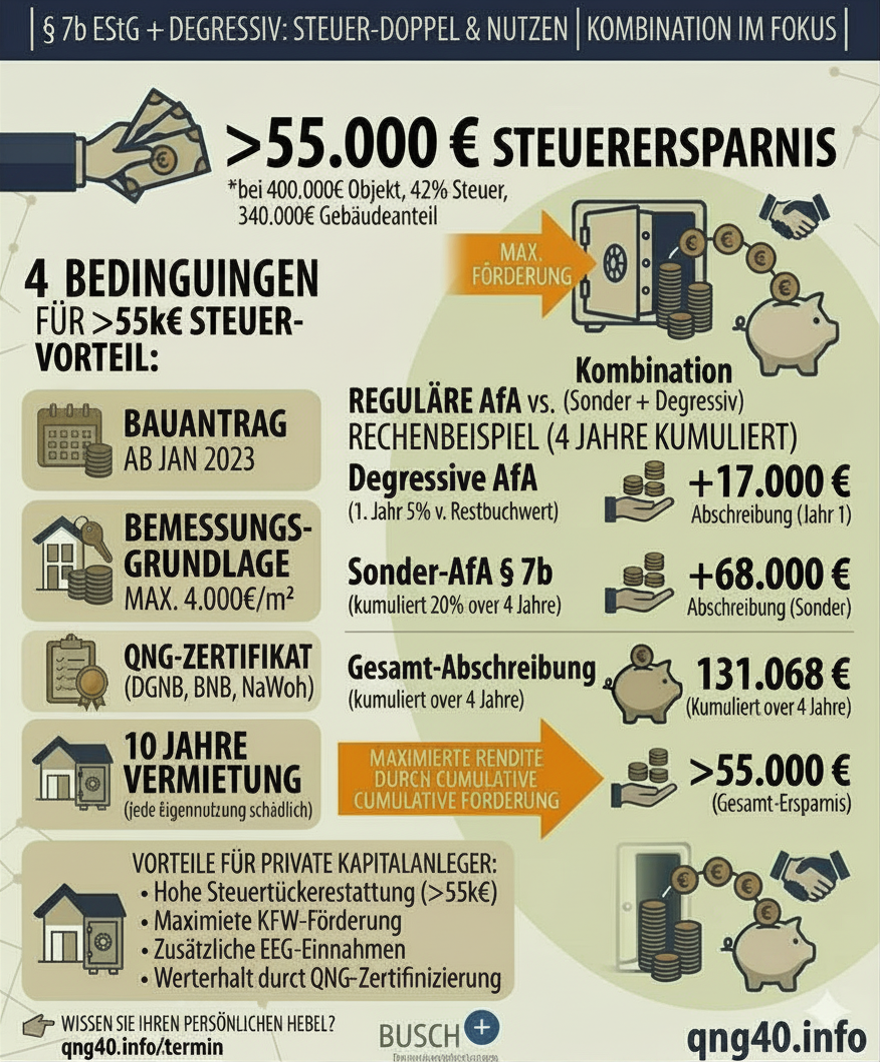

Wer heute ein QNG-40-Objekt mit einem Gebäudeanteil von 340.000 Euro erwirbt und vermietet, kann bei einem Steuersatz von 42 % in den ersten vier Jahren über 55.000 Euro echte Steuerersparnis erzielen — nicht als Subvention, sondern als legale Absetzung, die der Gesetzgeber ausdrücklich vorgesehen hat.

Die zwei Abschreibungshebel bei QNG-Objekten

Wer ein QNG-zertifiziertes Neubauobjekt mit Bauantrag ab Oktober 2023 erwirbt und vermietet, hat Zugang zu zwei eigenständigen Abschreibungsinstrumenten, die gleichzeitig und unabhängig voneinander wirken:

Hebel 1 — Degressive AfA nach § 7 Abs. 5a EStG:

Eine jährliche Abschreibung von 5 % vom jeweils verbleibenden Restbuchwert des Gebäudes. Die Basis sinkt jedes Jahr — deshalb ist die Abschreibung in den frühen Jahren am höchsten und nimmt danach schrittweise ab.

Hebel 2 — Sonder-AfA nach § 7b EStG:

Eine zusätzliche Abschreibung von 5 % der ursprünglichen Bemessungsgrundlage — also immer 5 % desselben Ausgangsbetrags. Die Basis ist fix, die Sonder-AfA bleibt in jedem der vier Förderjahre gleich hoch.

Es handelt sich um zwei rechtlich separate Regelungen mit unterschiedlichen Berechnungsgrundlagen. Die Kombination ist im Gesetz ausdrücklich vorgesehen — kein Wahlrecht, kein Kompromiss, sondern eine vollständige Kumulation.

Degressive AfA nach § 7 Abs. 5a EStG: Wie sie funktioniert

Die degressive AfA wurde durch das Wachstumschancengesetz (2024) als § 7 Abs. 5a EStG eingeführt und gilt für Wohngebäude, bei denen der Bauantrag ab Oktober 2023 gestellt wurde.

Der Abschreibungssatz beträgt 5 % p.a. vom verbleibenden Restbuchwert — damit unterscheidet sie sich grundlegend von der linearen AfA, die immer auf denselben Ausgangsbetrag rechnet.

Mechanisch bedeutet das:

- Im ersten Jahr: 5 % vom vollen Gebäudewert

- Im zweiten Jahr: 5 % vom Gebäudewert abzüglich der Abschreibung des Vorjahres

- Im dritten Jahr: 5 % vom dann verbleibenden Restbuchwert

- Und so weiter — die Basis schrumpft jedes Jahr um den abgeschriebenen Betrag

Der absolute Abschreibungsbetrag sinkt von Jahr zu Jahr, der Satz bleibt konstant. Diese Methode bevorzugt die frühen Jahre der Haltedauer — für Kapitalanleger mit Spitzensteuersatz ist das relevant: Der Steuervorteil tritt sofort ein, nicht gleichmäßig über 50 Jahre verteilt wie bei der linearen AfA.

[→ Artikel 6: Lineare vs. degressive AfA — der vollständige Vergleich]

Sonder-AfA nach § 7b EStG: Wie sie funktioniert

Die Sonder-AfA nach § 7b EStG (eingeführt durch das Jahressteuergesetz 2022) wird auf denselben Gebäudeanteil berechnet — aber auf einen fixen Ausgangsbetrag, der sich nicht verändert.

Der Satz beträgt 5 % p.a. der ursprünglichen Bemessungsgrundlage, und zwar genau in den ersten vier Jahren nach Fertigstellung. Danach endet die Sonder-AfA vollständig.

Die Bemessungsgrundlage ist gedeckelt: maximal 4.000 Euro pro Quadratmeter Wohnfläche. Wer ein größeres oder teureres Objekt erwirbt, kann den Teil des Gebäudewertes, der über diese Grenze hinausgeht, nicht über § 7b abschreiben — aber weiterhin über die degressive AfA.

Voraussetzungen für § 7b EStG auf einen Blick:

- QNG-Zertifikat (DGNB, BNB oder NaWoh)

- Bauantrag ab 1. Januar 2023

- Erwerb im Fertigstellungsjahr oder im darauffolgenden Kalenderjahr

- Mindestens 10 Jahre Vermietung — Eigennutzung ist schädlich

Die Details zu den Voraussetzungen und Fallstricken von § 7b: [→ Artikel 2: § 7b EStG Sonder-AfA — alle Details]

Sind beide kombinierbar? Ja — vollständig kumulierbar

Die Frage, ob degressive AfA und Sonder-AfA gleichzeitig genutzt werden können, wird in der Beratungspraxis häufig gestellt — und die Antwort ist eindeutig: Ja, vollständig kumulierbar.

Weder § 7 Abs. 5a EStG noch § 7b EStG enthalten eine Regelung, die die jeweils andere Abschreibung einschränkt oder ausschließt. Beide Normen operieren unabhängig voneinander:

- Die degressive AfA berechnet sich vom sinkenden Restbuchwert des Gebäudes

- Die Sonder-AfA berechnet sich von der unveränderlichen ursprünglichen Bemessungsgrundlage

Beide Abschreibungen werden im selben Jahr nebeneinander in der Steuererklärung geltend gemacht — in der Anlage V (Einkünfte aus Vermietung und Verpachtung). Sie addieren sich zur Gesamt-AfA des jeweiligen Jahres. Eine gesonderte Antragstellung oder Sondergenehmigung ist nicht erforderlich.

Die gesetzliche Zulässigkeit dieser Kombination ist für QNG-zertifizierte Neubauobjekte mit Bauantrag ab Oktober 2023 zweifelsfrei gegeben.

Rechenbeispiel: Kaufpreis 400.000 €, Gebäudewert 340.000 €, Steuersatz 42 %

Annahmen:

| Parameter | Wert |

|---|---|

| Kaufpreis gesamt | 400.000 € |

| Gebäudeanteil (abschreibbar) | 340.000 € |

| Grundstücksanteil (nicht abschreibbar) | 60.000 € |

| Wohnfläche | 90 m² |

| Steuersatz | 42 % |

| 4.000 €/m²-Deckelung § 7b | 90 m² × 4.000 € = 360.000 € → greift nicht |

Der Gebäudeanteil von 340.000 Euro liegt unter der 4.000-€/m²-Grenze (360.000 Euro), daher wird die volle Bemessungsgrundlage für § 7b genutzt.

Die degressive AfA im Detail

Die Berechnungsbasis sinkt jedes Jahr:

- Jahr 1: 5 % × 340.000 € = 17.000 € → Restbuchwert: 323.000 €

- Jahr 2: 5 % × 323.000 € = 16.150 € → Restbuchwert: 306.850 €

- Jahr 3: 5 % × 306.850 € = 15.343 € → Restbuchwert: 291.508 €

- Jahr 4: 5 % × 291.508 € = 14.575 € → Restbuchwert: 276.932 €

Die Sonder-AfA im Detail

Die Basis bleibt immer dieselbe:

- Jahre 1–4: jeweils 5 % × 340.000 € = 17.000 € pro Jahr (fix)

Kombinierte Jahrestabelle

| Jahr | Degressive AfA | Sonder-AfA § 7b | Gesamt-AfA | Steuerersparnis (42 %) |

|---|---|---|---|---|

| Jahr 1 | 17.000 € | 17.000 € | 34.000 € | 14.280 € |

| Jahr 2 | 16.150 € | 17.000 € | 33.150 € | 13.923 € |

| Jahr 3 | 15.343 € | 17.000 € | 32.343 € | 13.584 € |

| Jahr 4 | 14.575 € | 17.000 € | 31.575 € | 13.261 € |

| Summe | 63.068 € | 68.000 € | 131.068 € | 55.048 € |

In vier Jahren: 131.068 Euro Gesamtabschreibung — das entspricht rund 38,5 % des Gebäudewerts. Bei einem Steuersatz von 42 % werden daraus 55.048 Euro echte Steuer gespart.

Zum Vergleich: Bei reiner linearer AfA (2 % × 340.000 € = 6.800 € p.a.) würde dieselbe Immobilie in vier Jahren nur 27.200 Euro Gesamtabschreibung liefern — und eine Steuerersparnis von 11.424 Euro. Die Kombination aus degressiver AfA und Sonder-AfA ist damit rund viermal so wirksam wie die Standardabschreibung allein.

Was passiert ab Jahr 5?

Mit Ablauf des vierten Jahres nach Fertigstellung endet die Sonder-AfA nach § 7b EStG vollständig. Es gibt keine Verlängerung, keine anteilige Weiterführung, keine Übertragung auf Folgejahre.

Ab Jahr 5 läuft nur noch die degressive AfA nach § 7 Abs. 5a EStG weiter — auf der dann noch verbleibenden Restbuchwertbasis nach vier Jahren.

Im Rechenbeispiel: Der Restbuchwert nach Jahr 4 beträgt 276.932 Euro.

- Jahr 5: 5 % × 276.932 € = 13.847 € Abschreibung → Steuerersparnis: 5.815 €

- Jahr 6: 5 % × 263.085 € = 13.154 € → Steuerersparnis: 5.525 €

Die degressive AfA nimmt weiter ab, bleibt aber über viele Jahre substanziell. Sie läuft theoretisch unbegrenzt — der Abschreibungsbetrag sinkt jedes Jahr, erreicht aber nie null, da immer 5 % eines positiven Restbuchwerts anfallen.

Wer das Objekt dauerhaft hält, profitiert von einem dauerhaften, wenn auch Jahr für Jahr leicht schrumpfenden Steuervorteil aus der degressiven AfA.

Wann ist ein Wechsel zur linearen AfA sinnvoll?

Das deutsche Steuerrecht erlaubt einen einmaligen, unwiderruflichen Wechsel von der degressiven zur linearen AfA — aber nicht den umgekehrten Weg. Der Wechsel lohnt sich, wenn die lineare AfA auf den Restwert höher ausfällt als die degressive.

Die lineare AfA beim Wechsel berechnet sich als: verbleibender Restbuchwert ÷ verbleibende Restnutzungsdauer. Da Gebäude steuerlich über 50 Jahre linear abgeschrieben werden, verkürzt sich die verbleibende Nutzungsdauer mit jedem Jahr.

Der kritische Punkt liegt typischerweise bei 12 bis 15 Jahren nach Inbetriebnahme: Ab diesem Zeitpunkt übersteigt die lineare AfA auf den Restbuchwert die 5%-degressive Rate. Ein Wechsel zu diesem Zeitpunkt maximiert die Gesamtabschreibung über die volle Haltedauer.

Für Kapitalanleger mit langem Anlagehorizont (10–20 Jahre) lohnt es sich, diesen Zeitpunkt mit dem Steuerberater zu berechnen. Der Wechsel wird in der Einkommensteuererklärung vollzogen.

[→ Vollständiger AfA-Leitfaden: Alle Methoden im Überblick]

Fazit: Der maximale Steuerhebel bei QNG-Objekten

Die Kombination aus degressiver AfA und Sonder-AfA nach § 7b ist kein Steuertrick — sie ist der vom Gesetzgeber ausdrücklich vorgesehene Anreizmechanismus, um private Investitionen in energieeffiziente, nachhaltige Neubauten zu fördern.

Für Gutverdiener mit Spitzensteuersatz ergibt sich daraus ein außergewöhnliches Rendite-Profil in den ersten Jahren der Haltedauer:

- 55.048 Euro Steuerersparnis in vier Jahren bei 340.000 Euro Gebäudewert

- 38,5 % der Anschaffungskosten bereits in den ersten vier Jahren abgeschrieben

- Ab Jahr 5: dauerhafter weiterer Steuervorteil durch degressive AfA

Auf ein typisches Eigenkapital von nur den Kaufnebenkosten (ca. 10–12 % des Kaufpreises, also rund 40.000–48.000 Euro bei einem 400.000-Euro-Objekt) gerechnet, ergibt die Steuerersparnis von 55.048 Euro über vier Jahre eine außerordentliche Steuerrendite auf das eingesetzte Kapital — noch vor Mieteinnahmen und Wertsteigerung.

Das setzt voraus: QNG-Zertifikat, Bauantrag ab Oktober 2023, konsequente Vermietung, kein Verkauf vor Ablauf der 10-Jahres-Frist. Wer diese Bedingungen erfüllt, nutzt den aktuell stärksten steuerlichen Hebel, der Privatanlegern in Deutschland zur Verfügung steht.

Jetzt Steuerersparnis berechnen lassen

Wie hoch Ihre persönliche Steuerersparnis durch die AfA-Kombination ausfällt, hängt von Ihrem individuellen Steuersatz, dem Gebäudeanteil und dem Kaufjahr ab. Wir berechnen das im Erstgespräch konkret — mit echten Zahlen für ein aktuelles QNG-40-Objekt.

Häufige Fragen zu AfA-Kombination

Können degressive AfA nach § 7 Abs. 5a EStG und Sonder-AfA nach § 7b EStG gleichzeitig genutzt werden?

Ja — beide Abschreibungsmethoden sind vollständig kombinierbar. Weder § 7 Abs. 5a EStG noch § 7b EStG enthalten eine Regelung, die die jeweils andere Abschreibung einschränkt oder ausschließt. Die degressive AfA berechnet sich vom jeweils sinkenden Restbuchwert des Gebäudes; die Sonder-AfA nach § 7b EStG berechnet sich von der unveränderlichen ursprünglichen Bemessungsgrundlage. Beide werden im selben Jahr nebeneinander in der Anlage V der Einkommensteuererklärung geltend gemacht. Es ist kein Wahlrecht, kein Antrag und keine Sondergenehmigung erforderlich. Die gesetzliche Zulässigkeit gilt für QNG-zertifizierte Neubauobjekte mit Bauantrag ab Oktober 2023.

Wie hoch ist die Steuerersparnis bei Kombination von degressiver AfA und Sonder-AfA über 4 Jahre?

Bei einem Kaufpreis von 400.000 € (Gebäudeanteil 340.000 €, Grundstück 60.000 €), einer Wohnfläche von 90 m² und einem persönlichen Steuersatz von 42 % ergibt die Kombination folgende Steuerersparnis: Jahr 1: 34.000 € Gesamt-AfA → 14.280 € Steuerersparnis. Jahr 2: 33.150 € → 13.923 €. Jahr 3: 32.343 € → 13.584 €. Jahr 4: 31.575 € → 13.261 €. Gesamtabschreibung über 4 Jahre: 131.068 € (38,5 % des Gebäudewerts). Gesamte Steuerersparnis: 55.048 €. Zum Vergleich: Bei reiner linearer AfA (2 % × 340.000 € = 6.800 € p.a.) wären es nur 11.424 € Steuerersparnis über 4 Jahre — die AfA-Kombination ist also rund viermal so wirksam.

Wie berechnet sich die degressive AfA nach § 7 Abs. 5a EStG konkret?

Die degressive AfA nach § 7 Abs. 5a EStG beträgt 5 % des jeweils verbleibenden Restbuchwerts. Die Basis sinkt von Jahr zu Jahr, weil jede Abschreibung den Restbuchwert mindert. Beispiel mit Gebäudewert 340.000 €: Jahr 1: 5 % × 340.000 € = 17.000 € (Restbuchwert danach: 323.000 €). Jahr 2: 5 % × 323.000 € = 16.150 € (Restbuchwert: 306.850 €). Jahr 3: 5 % × 306.850 € = 15.343 €. Jahr 4: 5 % × 291.508 € = 14.575 €. Der absolute Abschreibungsbetrag sinkt jährlich leicht — bleibt aber dauerhaft substanziell, da die Basis nie auf null sinkt. Voraussetzung: Bauantrag ab 1. Oktober 2023, neues Wohngebäude.

Was passiert mit der Abschreibung ab Jahr 5, wenn die Sonder-AfA nach § 7b EStG endet?

Mit Ablauf des vierten Jahres nach Fertigstellung endet die Sonder-AfA nach § 7b EStG vollständig — keine Verlängerung, keine anteilige Weiterführung. Ab Jahr 5 läuft ausschließlich die degressive AfA nach § 7 Abs. 5a EStG weiter, auf Basis des dann noch verbleibenden Restbuchwerts. Im Rechenbeispiel (Gebäudewert 340.000 €): Restbuchwert nach Jahr 4 beträgt 276.932 €. Jahr 5: 5 % × 276.932 € = 13.847 € Abschreibung (Steuerersparnis bei 42 %: 5.815 €). Jahr 6: 5 % × 263.085 € = 13.154 €. Die degressive AfA nimmt weiter ab, bleibt aber dauerhaft positiv — sie läuft theoretisch unbegrenzt, da immer 5 % eines verbleibenden Restbuchwerts anfallen.

Wann und warum ist ein Wechsel von der degressiven zur linearen AfA sinnvoll?

Das Steuerrecht erlaubt einen einmaligen, unwiderruflichen Wechsel von der degressiven zur linearen AfA (§ 7 Abs. 5a EStG Satz 4) — aber nicht den umgekehrten Weg. Der Wechsel lohnt sich, wenn die lineare Jahresabschreibung auf Basis des Restbuchwerts höher ausfällt als die 5 % degressive Abschreibung. In der Praxis tritt dieser Punkt typischerweise nach 12 bis 15 Jahren ein. Sinnvoll ist der Wechsel außerdem, wenn der Steuersatz des Anlegers absehbar sinkt (z. B. im Rentenalter) oder wenn eine gleichmäßigere Steuerplanung gewünscht wird. Der genaue Zeitpunkt sollte mit einem Steuerberater berechnet werden, da individuelle Faktoren — Einkommensstruktur, Tilgungsplan, geplante Haltedauer — entscheidend sind.

Die hier dargestellten steuerlichen Zusammenhänge dienen der allgemeinen Information und ersetzen keine individuelle Steuerberatung. Bitte konsultieren Sie einen Steuerberater für Ihre persönliche Situation.

Alle Angaben zum Steuerrecht beziehen sich auf den Stand Mai 2026. Steuerliche Regelungen können sich ändern.

Quellen: § 7b EStG (Jahressteuergesetz 2022), § 7 Abs. 5a EStG (Wachstumschancengesetz 2024), § 7 Abs. 4 EStG, § 23 EStG