Rendite einer Neubau-ETW als Kapitalanlage: Was Sie wirklich verdienen

Die Rendite einer Neubau-ETW ist keine einzelne Zahl — sie setzt sich aus vier Quellen zusammen, die unabhängig voneinander wirken. Wer nur die Bruttomietrendite betrachtet, sieht das tatsächliche Ertragsbild nicht vollständig.

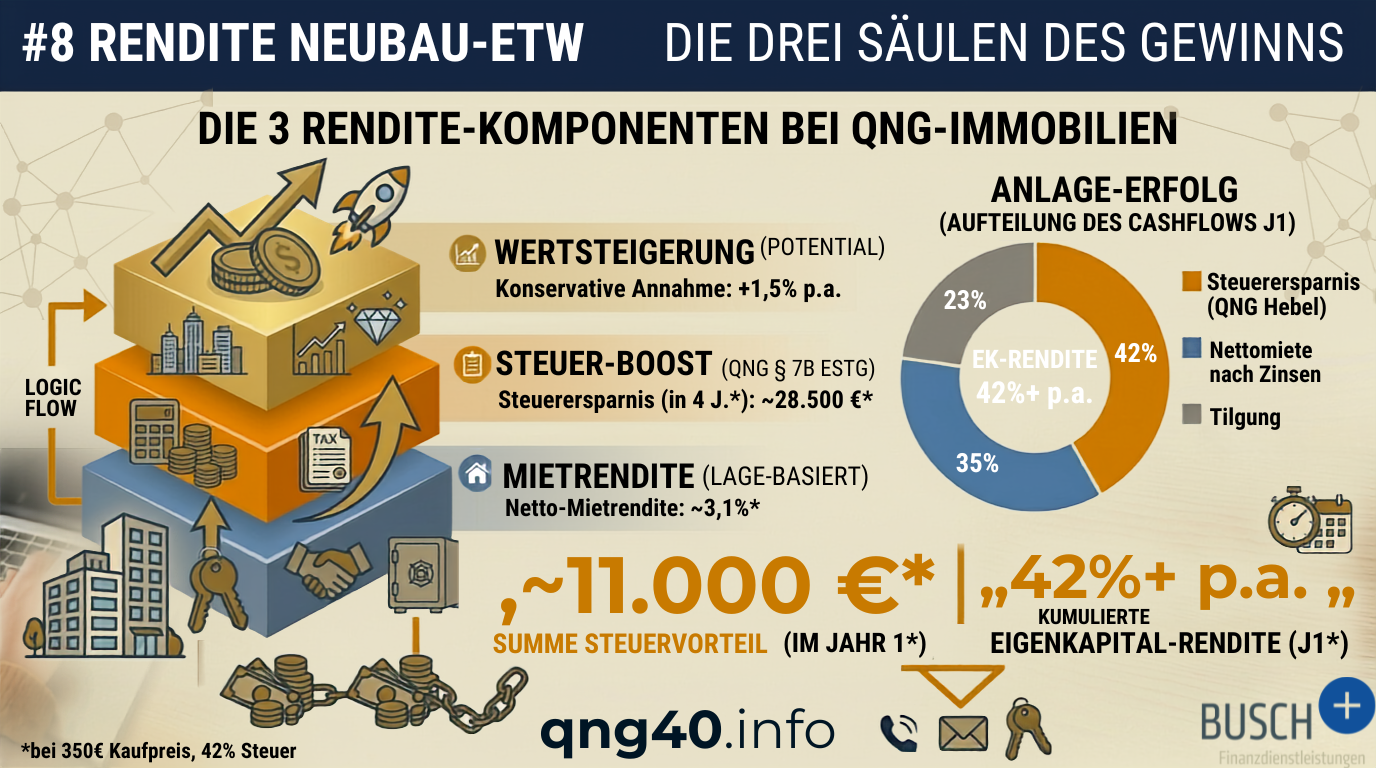

Bei einem QNG-40-Objekt mit 350.000 € Kaufpreis, 3,5 % Finanzierungszins und 42 % Steuersatz ergibt die Gesamtbetrachtung im ersten Jahr einen effektiven Kapitalzufluss von über 20.000 Euro — bei einem eingesetzten Eigenkapital von rund 38.500 Euro. Das entspricht einer Eigenkapitalrendite von über 50 % im ersten Anlagejahr.

Die vier Rendite-Schichten

Schicht 1: Bruttomietrendite

Die Bruttomietrendite ist der einfachste und am häufigsten zitierte Wert:

Bruttomietrendite = Jahreskaltmiete ÷ Kaufpreis × 100

Sie gibt an, wie viel Prozent des Kaufpreises jährlich an Kaltmiete einfließen — ohne Kosten, Steuern oder Finanzierung.

Für Neubau-ETW in Deutschland bewegt sich die Bruttomietrendite typischerweise zwischen 3,2 und 5,5 % — abhängig von Lage und Kaufpreis:

| Lage | Kaufpreis-Niveau | Mietrendite (brutto) |

|---|---|---|

| Metropolen (München, Frankfurt, Hamburg) | Hoch | 2,8–3,8 % |

| Mittelstädte / Wachstumsregionen | Mittel | 3,5–4,5 % |

| Ländliche Wachstumsstandorte | Moderat | 4,0–5,5 % |

Hinweis: Werte sind Orientierungsgrößen für Neubau-ETW Stand 2026. Lokale Marktbedingungen können erheblich abweichen.

Die Bruttomietrendite allein sagt wenig aus. Sie enthält weder Bewirtschaftungskosten noch Steuern noch den Finanzierungshebel. Erst die Nettomietrendite ergibt ein realistischeres Bild.

Schicht 2: Nettomietrendite

Die Nettomietrendite zieht von der Kaltmiete alle nicht auf den Mieter umlegbaren laufenden Kosten ab:

Nettomietrendite = (Jahreskaltmiete − nicht umlagefähige Kosten) ÷ Kaufpreis × 100

Nicht umlagefähige Kosten bei vermieteten Eigentumswohnungen umfassen typischerweise:

- Hausverwaltung: 5–8 % der Kaltmiete

- Instandhaltungsrücklage: ca. 1–2 € pro m² und Monat (Neubau: eher am unteren Ende)

- Nicht umlagefähige Betriebskosten (z. B. anteilige Verwaltungskosten)

- Leerstandsrisiko: kalkulatorisch 1–2 % der Jahresmiete als Reserve

Bei einer Bruttomietrendite von 3,8 % reduziert sich die Nettomietrendite durch diese Kosten auf typischerweise 2,8–3,2 %.

Die Nettomietrendite ist die relevante Basisgröße für den Cashflow aus dem Mietverhältnis — aber auch sie erfasst den steuerlichen Hebel noch nicht.

Schicht 3: Steuerrendite

Die Steuerrendite ist für Gutverdiener der wirkungsstärkste Hebel — und in der Gesamtbetrachtung oft der größte Einzelposten.

Vermietungseinkünfte werden in der Einkommensteuererklärung (Anlage V) als Differenz aus Einnahmen und Werbungskosten erfasst. Werbungskosten umfassen:

- Zinsen auf das Bankdarlehen (vollständig absetzbar)

- AfA (degressive AfA nach § 7 Abs. 5a EStG + Sonder-AfA nach § 7b EStG)

- Verwaltungskosten, Instandhaltung, nicht umlagefähige Betriebskosten

- Kaufnebenkosten (anteilig über AfA oder sofort absetzbar)

In den ersten Jahren übersteigen die Werbungskosten regelmäßig die Mieteinnahmen — es entsteht ein steuerlicher Verlust, der das übrige Einkommen des Anlegers mindert. Dieser Verlustausgleich führt zur echten Steuerersparnis.

Bei QNG-40-Objekten ist die Steuerrendite in den ersten vier Jahren besonders hoch, weil die Kombination aus degressiver AfA und Sonder-AfA nach § 7b EStG eine außergewöhnlich hohe Gesamtabschreibung erzeugt.

[→ Artikel 3: AfA-Kombination mit Rechenbeispiel]

Schicht 4: Eigenkapitalrendite durch Leverage

Die Eigenkapitalrendite setzt den gesamten jährlichen Vorteil ins Verhältnis zum tatsächlich eingesetzten Eigenkapital — also in der Regel nur den Kaufnebenkosten.

Eigenkapitalrendite = Jahres-Gesamtvorteil ÷ eingesetztes Eigenkapital × 100

Da nur ein kleiner Teil des Kaufpreises als Eigenkapital eingesetzt wird (typischerweise 10–12 % für Kaufnebenkosten), wirkt der Hebel außergewöhnlich stark: Selbst eine moderate Gesamtrendite auf das Objekt ergibt auf das eingesetzte Eigenkapital eine sehr hohe Rendite.

Das ist der strukturelle Vorteil der fremdfinanzierten Immobilie — ein Hebel, der bei Aktien und ETFs ohne vergleichbares Zusatzrisiko nicht verfügbar ist.

Rechenbeispiel: Vollständige Renditeberechnung

Annahmen

| Parameter | Wert |

|---|---|

| Kaufpreis ETW | 350.000 € |

| Wohnfläche | 85 m² |

| Gebäudeanteil (abschreibbar) | 290.000 € |

| Kaltmiete | 1.050 €/Monat (12.600 €/Jahr) |

| Bruttomietrendite | 3,6 % (12.600 € / 350.000 €) |

| Eigenkapital (Kaufnebenkosten ca. 11 %) | 38.500 € |

| KfW-Darlehen (Programm 298) | 150.000 € zu 1,62 % nominal |

| Hauptdarlehen | 161.500 € zu 3,8 % |

| Steuersatz | 42 % |

Annahme: 2 tilgungsfreie Jahre beim KfW-Darlehen — in diesem Zeitraum werden nur Zinsen gezahlt.

Jährliche Zinslast (Jahr 1, tilgungsfreie Phase KfW)

| Darlehen | Zinssatz | Jahreszins |

|---|---|---|

| KfW 150.000 € | 1,62 % | 2.430 € |

| Hauptdarlehen 161.500 € | 3,8 % | 6.137 € |

| Gesamt Jahreszins | - | 8.567 € |

Steuerliche Werbungskosten Jahr 1

| Position | Betrag |

|---|---|

| Zinsen gesamt | 8.567 € |

| Degressive AfA (5 % × 290.000 €) | 14.500 € |

| Sonder-AfA § 7b (5 % × 290.000 €) | 14.500 € |

| Verwaltung + Instandhaltung (Schätzung) | 1.200 € |

| Summe Werbungskosten | 38.767 € |

| Mieteinnahmen brutto | 12.600 € |

| Steuerlicher Verlust | –26.167 € |

| Steuerersparnis (42 %) | 10.990 € |

Gesamtvorteil Jahr 1

| Position | Betrag |

|---|---|

| Nettomieteinnahmen (nach Verw./Inst.) | 11.400 € |

| Abzgl. Zinszahlungen | –8.567 € |

| Zzgl. Steuerersparnis | +10.990 € |

| Effektiver Jahresvorteil (ohne Tilgung) | +13.823 € |

| Tilgung Hauptdarlehen (ca. 1,5 %) | +2.423 € Vermögensaufbau |

| Gesamtvorteil inkl. Tilgung | ~16.246 € |

Eigenkapitalrendite Jahr 1

| Eingesetztes Eigenkapital | Gesamtvorteil | Eigenkapitalrendite |

|---|---|---|

| 38.500 € | 16.246 € | 42,2 % |

Das bedeutet: Auf das eingesetzte Eigenkapital von 38.500 Euro erzielt dieses Objekt im ersten Jahr eine Rendite von über 42 % — aus Mieteinnahmen, Steuerersparnis und Tilgungseffekt. Wertsteigerung ist darin noch nicht enthalten.

Was QNG-40 gegenüber anderen Neubauten bedeutet

Bei einem Neubau ohne QNG-Zertifikat entfällt die Sonder-AfA nach § 7b EStG. Die Steuerersparnis im Rechenbeispiel würde sich von 10.990 € auf rund 5.545 € (nur degressive AfA, ohne Sonder-AfA) halbieren — ein Unterschied von 5.445 € allein im ersten Jahr, über vier Jahre kumuliert über 21.000 €.

Hinzu kommt: Ohne QNG ist auch die Kombination mit KfW 298 nicht möglich — nur KfW 297 wäre zugänglich, mit identischen Zinssätzen (Stand Mai 2026), aber ohne die Möglichkeit zur Sonder-AfA.

QNG-40 liefert damit zwei Vorteile: das günstigere Darlehen über KfW 298 und die volle steuerliche Kombination.

Was die Rendite nicht zeigt: Risikofaktoren

Eine vollständige Renditeberechnung enthält auch eine ehrliche Risikoabwägung:

Leerstandsrisiko: Jede Phase ohne Mieteinnahmen belastet den Cashflow direkt. Bei Neubau-ETW in nachgefragten Lagen ist das Leerstandsrisiko gering — aber es ist nie null.

Zinsentwicklung bei Anschlussfinanzierung: Wer heute zu 3,8 % finanziert und nach 10 Jahren mit 5–6 % anschließt, sieht den Cashflow deutlich unter Druck. Eine Reserve für höhere Anschlusskonditionen ist Pflicht.

Standortrisiko: Nicht jeder Standort entwickelt sich gleich. Die Mietrendite und die Wertsteigerung hängen stark vom lokalen Markt ab. Wir nehmen nur Objekte ins Portfolio, die diese Prüfung bestehen.

Steuergesetzgebung: Die Sonder-AfA nach § 7b EStG und die degressive AfA nach § 7 Abs. 5a EStG sind gesetzlich befristete Instrumente. Für Objekte mit Bauantrag bis September 2029 (§ 7 Abs. 5a EStG) und QNG (§ 7b EStG) gelten die aktuellen Regelungen jedoch als Bestandsschutz.

Fazit: Die Rendite ist mehr als die Miete

Die Rendite einer QNG-40-Neubau-ETW ergibt sich aus dem Zusammenspiel von Mieteinnahmen, KfW-Zinsvorteil, steuerlicher AfA-Kombination und dem Fremdkapitalhebel. Auf das eingesetzte Eigenkapital gerechnet — typischerweise nur die Kaufnebenkosten — entsteht in den ersten Jahren eine Eigenkapitalrendite, die wenige andere Anlageformen erreichen.

Bruttomietrendite allein bildet das Gesamtergebnis nicht ab. Wer alle vier Schichten zusammenrechnet, erhält ein realistisches Bild dessen, was eine solche Anlage wirklich verdient.

Jetzt Renditeberechnung anfragen

Wir berechnen die individuelle Rendite für ein konkretes Objekt — mit Ihrem persönlichen Steuersatz, der spezifischen Finanzierungsstruktur und den aktuellen KfW-Konditionen.

Häufige Fragen zu Rendite von Neubau-Eigentumswohnungen

Aus welchen Quellen setzt sich die Rendite einer vermieteten Eigentumswohnung zusammen?

Die Gesamtrendite einer vermieteten Neubau-ETW ergibt sich aus vier unabhängig wirkenden Schichten: (1) Bruttomietrendite: Jahreskaltmiete geteilt durch Kaufpreis — liefert den laufenden Einkommensstrom. (2) Nettomietrendite: Mieteinnahmen abzüglich nicht umlegbarer Kosten (Verwaltung, Instandhaltung, Leerstandsrisiko) — das reale Cashflow-Fundament. (3) Steuerrendite: Werbungskosten aus Zinsen, AfA und Bewirtschaftungskosten mindern das zu versteuernde Einkommen — bei QNG-40-Objekten mit degressiver AfA (§ 7 Abs. 5a EStG) und Sonder-AfA (§ 7b EStG) besonders stark in den ersten vier Jahren. (4) Eigenkapitalrendite durch Leverage: Da das Objekt überwiegend fremdfinanziert ist (Eigenkapital = nur Kaufnebenkosten ca. 10–12 %), wirkt der Gesamtvorteil auf das eingesetzte Kapital als starker Hebel. Dazu kommt langfristig Wertsteigerung — nach 10 Jahren Haltedauer nach § 23 EStG steuerfrei.

Wie hoch ist die Bruttomietrendite bei einer Neubau-ETW in Deutschland?

Die Bruttomietrendite (Jahreskaltmiete ÷ Kaufpreis) liegt bei Neubau-ETW in Deutschland typischerweise zwischen 3,2 und 5,5 %, stark abhängig von Lage und Kaufpreisniveau: In Metropolen (München, Frankfurt, Hamburg) mit hohen Kaufpreisen eher 2,8–3,8 %. In Mittelstädten und Wachstumsregionen 3,5–4,5 %. An ländlichen Wachstumsstandorten 4,0–5,5 %. Die Bruttomietrendite allein ist jedoch kein ausreichender Entscheidungsmaßstab — sie enthält weder Kosten noch Steuereffekte noch den Finanzierungshebel. Die Eigenkapitalrendite auf das tatsächlich eingesetzte Kapital (nur Kaufnebenkosten) ist erheblich höher. Werte sind Orientierungsgrößen für Neubau-ETW, Stand 2026.

Wie hoch ist die Steuerersparnis bei einer QNG-40-ETW als Kapitalanlage?

Bei einem QNG-40-Objekt mit 290.000 € Gebäudeanteil, 150.000 € KfW-Darlehen (1,62 % nominal) und 161.500 € Hauptdarlehen (3,8 %) sowie einem persönlichen Steuersatz von 42 % ergibt sich im ersten Jahr: Werbungskosten gesamt (Zinsen 8.567 €, degressive AfA 14.500 €, Sonder-AfA 14.500 €, Verwaltung 1.200 €) = 38.767 €. Abzüglich Mieteinnahmen (12.600 €) = steuerlicher Verlust von 26.167 €. Steuerersparnis: 26.167 € × 42 % = 10.990 €. Über die ersten vier Jahre summiert sich die Steuerersparnis aus der AfA-Kombination auf rund 43.000 € (bei diesem Gebäudeanteil und Steuersatz). KfW-Zinsvorteil gegenüber Marktfinanzierung (4 %) für 150.000 € über 10 Jahre: zusätzlich ~37.000 €.

Was ist die Eigenkapitalrendite bei einer fremdfinanzierten Immobilie als Kapitalanlage?

Die Eigenkapitalrendite setzt den gesamten jährlichen Vorteil (Nettomieteinnahmen nach Kosten, minus Zinszahlungen, plus Steuerersparnis, plus Tilgungseffekt) ins Verhältnis zum tatsächlich eingesetzten Eigenkapital — also in der Regel den Kaufnebenkosten von ca. 10–12 % des Kaufpreises. Rechenbeispiel (350.000 € Kaufpreis, EK 38.500 €, 42 % Steuersatz, QNG-40): Nettomieteinnahmen nach Kosten 11.400 €, minus Zinsen 8.567 €, plus Steuerersparnis 10.990 €, plus Tilgung ca. 2.423 € = Gesamtvorteil 16.246 €. Eigenkapitalrendite: 16.246 € / 38.500 € = rund 42 % im ersten Jahr. Dieser Hebeleffekt (Leverage) ist der strukturelle Hauptvorteil der fremdfinanzierten Immobilienanlage gegenüber Aktien oder ETFs — wo dieser Hebel ohne erhebliches Zusatzrisiko nicht verfügbar ist.

Welchen Renditevorteil bringt ein QNG-40-Objekt gegenüber einer Neubau-ETW ohne QNG?

Ein QNG-40-Objekt liefert gegenüber einem vergleichbaren Neubau ohne QNG-Zertifikat zwei zusätzliche Vorteile: (1) Sonder-AfA nach § 7b EStG: 5 % der Bemessungsgrundlage p.a. über vier Jahre — zusätzlich zur degressiven AfA. Bei 290.000 € Gebäudeanteil und 42 % Steuersatz sind das 5.460 € mehr Steuerersparnis pro Jahr, über vier Jahre rund 21.000 € Mehrersparnis gegenüber einem Nicht-QNG-Objekt. (2) KfW 298 statt KfW 297: Beide Programme haben derzeit identische Zinssätze (Stand Mai 2026), aber nur KfW 298 ermöglicht die Kombination mit § 7b EStG — weil das QNG-Zertifikat Voraussetzung für beide ist. Insgesamt macht das QNG-40-Objekt über vier Jahre rund 21.000 € mehr Steuerersparnis als ein identisches Neubau-Objekt ohne QNG-Siegel.

Die hier dargestellten Renditeberechnungen dienen der allgemeinen Veranschaulichung. Tatsächliche Renditen hängen von individuellen Faktoren ab. Steuerliche Ausführungen ersetzen keine individuelle Steuerberatung.

Alle Angaben beziehen sich auf den Stand Mai 2026. KfW-Konditionen, Zinssätze und steuerliche Regelungen können sich ändern.

Quellen: § 7b EStG (Jahressteuergesetz 2022), § 7 Abs. 5a EStG (Wachstumschancengesetz 2024), KfW-Konditionen-Anzeiger (KfW, Stand 21.05.2026), eigene Berechnungen.