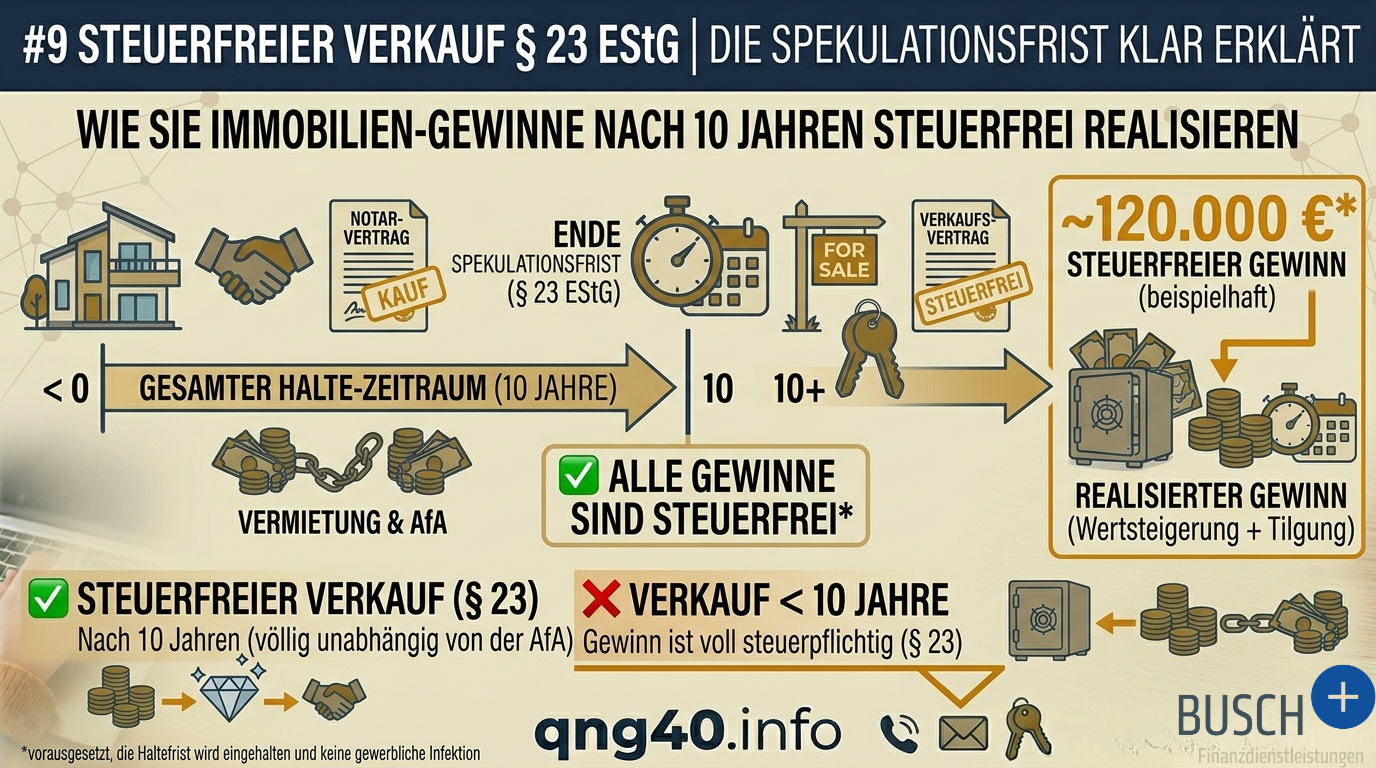

Steuerfrei verkaufen nach § 23 EStG: Die 10-Jahres-Frist für Kapitalanleger

Wer eine Immobilie im Privatvermögen hält und nach Ablauf von zehn Jahren verkauft, zahlt auf den Veräußerungsgewinn keine Steuer — vollständig, unabhängig von der Höhe des Gewinns und unabhängig vom persönlichen Steuersatz. Das ist der § 23 EStG in seiner wichtigsten Ausprägung für Privatanleger.

Für Kapitalanleger mit Spitzensteuersatz ist diese Regelung ein zentraler Renditefaktor der Immobilienanlage: Während Aktiengewinne unabhängig von der Haltedauer immer mit 25 % Abgeltungsteuer belegt werden, kann ein Immobiliengewinn nach zehn Jahren vollständig steuerfrei vereinnahmt werden. Bei einer Wertsteigerung von 100.000 Euro nach 15 Jahren Haltedauer bleibt der volle Betrag beim Anleger — bei Aktien wären es nach Steuer nur 75.000 Euro.

Was regelt § 23 EStG?

§ 23 EStG erfasst sogenannte private Veräußerungsgeschäfte — also Verkäufe von Wirtschaftsgütern aus dem Privatvermögen, die nicht zu einem gewerblichen Betrieb gehören.

Für Grundstücke und Immobilien gilt die Spekulationsfrist von zehn Jahren: Wer ein Objekt kürzer als zehn Jahre hält und mit Gewinn verkauft, muss den Veräußerungsgewinn als sonstiges Einkommen nach § 22 Nr. 2 EStG mit dem persönlichen Einkommensteuersatz versteuern.

Wer das Objekt länger als zehn Jahre hält, ist vollständig steuerfrei — ohne Freigrenze, ohne Abzüge, ohne Meldepflicht.

Die Frist beginnt mit dem notariellen Kaufvertrag (Datum des Kaufvertrags, nicht der Grundbucheintragung oder Übergabe) und endet mit dem Kaufvertrag über den Verkauf. Beide Daten müssen mehr als zehn Jahre auseinanderliegen.

Wie wird der Veräußerungsgewinn berechnet?

Wenn die 10-Jahres-Frist nicht eingehalten wird, ist der Veräußerungsgewinn wie folgt definiert:

Veräußerungsgewinn = Verkaufspreis − Anschaffungskosten − Veräußerungskosten − Werbungskosten + geltend gemachte AfA

Die geltend gemachten Abschreibungen (AfA) erhöhen den steuerpflichtigen Gewinn, weil sie den steuerlichen Buchwert des Gebäudes gemindert haben.

Konkret: Wer in vier Jahren 131.068 Euro AfA (degressive + Sonder-AfA bei 340.000 € Gebäudewert) geltend gemacht hat, hat seinen steuerlichen Buchwert auf 208.932 Euro gesenkt. Beim Verkauf nach sechs Jahren zu 370.000 Euro (Kaufpreis war 400.000 €) wäre der steuerpflichtige Gewinn:

370.000 € (Verkauf) − 208.932 € (Buchwert) − Nebenkosten ≈ 161.068 € steuerpflichtiger Gewinn

Bei 42 % Einkommensteuer: ca. 67.649 € Steuerlast. Das zeigt: Wer vor der 10-Jahres-Frist verkauft, gibt einen großen Teil der zuvor erzielten Steuervorteile wieder zurück.

Nach Ablauf der 10-Jahres-Frist entfällt diese Nachversteuerung vollständig.

Die AfA-Situation nach Ablauf der 10 Jahre

Ein häufiges Missverständnis: Viele Anleger nehmen an, dass die AfA-Abschreibungen bei einem steuerfreien Verkauf "zurückgezahlt" werden müssen. Das stimmt nicht.

Nach Ablauf der 10-Jahres-Frist ist der gesamte Verkaufsgewinn steuerfrei — einschließlich des Teils, der auf die geltend gemachten AfA-Abzüge zurückgeht. Es gibt keine Rückforderung, keine Nachversteuerung, keine Meldepflicht.

Das bedeutet: Wer über zehn Jahre die degressive AfA und die Sonder-AfA nach § 7b EStG maximal genutzt hat, hat die steuerliche Ersparnis realisiert — und kann das Objekt danach steuerfrei verkaufen.

Dies gilt jedoch nicht für gewerbliche Immobilienhändler: Wer mehr als drei Objekte innerhalb von fünf Jahren kauft und verkauft, kann unter die gewerbliche Tätigkeit fallen (sogenannter Drei-Objekte-Grundsatz). Dann greifen die Steuerprivilegien des § 23 EStG nicht mehr. Für den typischen Privatanleger mit einem oder zwei Objekten ist diese Grenze jedoch weit entfernt.

Die Sonder-AfA nach § 7b EStG und die 10-Jahres-Haltefrist

§ 7b EStG enthält eine eigene Haltefristerklärung: Das Objekt muss mindestens 10 Jahre vermietet bleiben. Wer innerhalb dieser Frist verkauft oder das Objekt eigennutzt, muss die geltend gemachten Sonder-AfA-Beträge nachversteuern — sie erhöhen den steuerpflichtigen Veräußerungsgewinn nach § 23 EStG.

Diese Regelung und die allgemeine 10-Jahres-Spekulationsfrist nach § 23 EStG laufen parallel und führen zum selben Ergebnis: Ein Verkauf erst nach Ablauf beider Fristen ist die steuerlich optimale Strategie.

Die 10 Jahre laufen dabei gleichzeitig — wer ab Fertigstellung 10 Jahre vermietet und dann verkauft, erfüllt beide Fristen gleichzeitig. Es sind nicht 10 + 10 = 20 Jahre erforderlich.

Was passiert bei Eigennutzung?

§ 23 Abs. 1 Satz 1 Nr. 1 EStG enthält eine wichtige Ausnahme: Objekte, die im Jahr des Verkaufs und in den beiden vorangegangenen Jahren ausschließlich zu eigenen Wohnzwecken genutzt wurden, sind vom steuerfreien Verkauf ausgenommen — das heißt: Sie können auch innerhalb der 10-Jahres-Frist steuerfrei verkauft werden.

Für Kapitalanleger mit QNG-40-Objekten, die die Sonder-AfA nach § 7b EStG genutzt haben, ist diese Ausnahme jedoch nicht relevant: § 7b EStG schließt Eigennutzung im Förderzeitraum explizit aus. Wer eigennutzt, verliert die Sonder-AfA — und zwar rückwirkend.

Schlussfolgerung: Das QNG-40-Kapitalanlageobjekt ist für konsequente Vermieter konzipiert, nicht für spätere Eigennutzer.

Rechenbeispiel: Steuerfreier Verkauf nach 12 Jahren

Ausgangssituation

| Parameter | Wert |

|---|---|

| Kaufpreis 2026 | 400.000 € |

| Kaufnebenkosten (ca. 11 %) | 44.000 € |

| Gebäudeanteil | 340.000 € |

| Geplanter Verkauf | 2038 (nach 12 Jahren) |

| Angenommene Wertsteigerung | 1,5 % p.a. |

| Geschätzter Verkaufspreis 2038 | ca. 478.000 € |

Steuerliche Situation bei Verkauf

| Position | Wert |

|---|---|

| Verkaufspreis | 478.000 € |

| Anschaffungskosten (inkl. NK) | 444.000 € |

| Veräußerungskosten (ca. 2 %) | 9.560 € |

| Rechnerischer Veräußerungsgewinn | ~24.440 € |

| Einkommensteuer (42 %) bei Verkauf VOR 10 Jahren | ~10.265 € |

| Einkommensteuer nach Ablauf der 10-Jahres-Frist | 0 € |

Hinweis: Im Beispiel ohne Berücksichtigung der AfA-Verrechnung (da nach 10 Jahren steuerfrei). Bei einem Verkauf vor 10 Jahren würden die kumulierten AfA-Beträge den steuerpflichtigen Gewinn erheblich erhöhen.

Was in 12 Jahren an Steuerersparnis realisiert wurde

| Instrument | Ersparnis gesamt (42 %, 340.000 € Gebäude) |

|---|---|

| Sonder-AfA § 7b (Jahre 1–4) | ~28.560 € |

| Degressive AfA (Jahre 1–12) | ~45.000 € (geschätzt) |

| Gesamte Steuerersparnis | ~73.560 € |

Diese Steuerersparnis wird beim Verkauf nach 12 Jahren nicht zurückgefordert. Sie ist dauerhaft realisiert.

Fazit: Die 10-Jahres-Frist als Strategie, nicht als Einschränkung

Die 10-Jahres-Haltefrist nach § 23 EStG ist keine Zwangsbindung — sie ist eine Opportunität. Wer das Objekt lang genug hält, realisiert drei Vorteile in Kombination:

1. Steuerfreier Verkaufsgewinn — vollständig, ohne Deckel

2. Behaltene AfA-Ersparnis — keine Rückforderung

3. Komplette Nutzung der Sonder-AfA nach § 7b EStG — inklusive der 10-Jahres-Mietpflicht

Für Anleger mit langem Zeithorizont und Spitzensteuersatz ist diese Kombination schwer zu replizieren. Sie erklärt, warum erfahrene Investoren QNG-40-Objekte gegenüber Aktien und ETFs bevorzugen — nicht trotz der Haltefrist, sondern wegen der Steuerprivilegien, die sie freischaltet.

Jetzt Beratungstermin vereinbaren

Wie die Haltefrist-Strategie in Ihre persönliche Situation passt, besprechen wir gern konkret — inklusive Exit-Strategie, AfA-Planung und steuerlicher Gesamtstruktur.

Häufige Fragen zu steuerfreiem Immobilienverkauf

Wann ist der Verkauf einer vermieteten Immobilie steuerfrei?

Der Verkauf einer Immobilie aus dem Privatvermögen ist nach § 23 EStG vollständig steuerfrei, wenn zwischen dem notariellen Kaufvertrag beim Kauf und dem notariellen Kaufvertrag beim Verkauf mehr als zehn Jahre liegen — die sogenannte Spekulationsfrist. Die Steuerfreiheit gilt unabhängig von der Höhe des Gewinns und unabhängig vom persönlichen Steuersatz des Verkäufers. Es gibt keine Freigrenze und keine Meldepflicht. Die Frist beginnt mit dem Datum des Kaufvertrags (nicht der Grundbucheintragung) und endet mit dem Datum des Verkaufsvertrags. Für Privatanleger mit einem oder zwei Objekten ist das die relevante Regelung — gewerbliche Immobilienhändler (Drei-Objekte-Grundsatz) fallen nicht darunter.

Wie wird der steuerpflichtige Veräußerungsgewinn bei einem Verkauf vor der 10-Jahres-Frist berechnet?

Bei einem Verkauf innerhalb der 10-Jahres-Spekulationsfrist nach § 23 EStG gilt: Veräußerungsgewinn = Verkaufspreis − steuerlicher Buchwert (Anschaffungskosten minus geltend gemachte AfA) − Veräußerungskosten. Der entscheidende Faktor: Alle geltend gemachten Abschreibungen (AfA) haben den steuerlichen Buchwert gemindert und erhöhen daher beim Verkauf den steuerpflichtigen Gewinn. Beispiel: Kaufpreis 400.000 €, Gebäudeanteil 340.000 €, kumulierte AfA nach 4 Jahren 131.068 € → steuerlicher Buchwert des Gebäudes nur noch 208.932 €. Verkauf zu 370.000 € → steuerpflichtiger Gewinn ~161.000 € → Steuerlast bei 42 % ca. 67.620 €. Nach Ablauf der 10-Jahres-Frist entfällt diese Nachversteuerung vollständig.

Werden AfA-Abzüge beim steuerfreien Verkauf nach 10 Jahren zurückgefordert?

Nein. Nach Ablauf der 10-Jahres-Spekulationsfrist nach § 23 EStG ist der gesamte Veräußerungsgewinn steuerfrei — einschließlich des Anteils, der auf vorher geltend gemachte Abschreibungen zurückgeht. Es erfolgt keine Rückforderung, keine Nachversteuerung und keine Meldepflicht. Die im Laufe der Haltedauer durch degressive AfA (§ 7 Abs. 5a EStG) und Sonder-AfA (§ 7b EStG) erzielten Steuerersparnisse sind nach Ablauf der Spekulationsfrist dauerhaft und unwiderruflich realisiert. Das ist ein struktureller Vorteil gegenüber Aktiengewinnen, die unabhängig von der Haltedauer immer mit 25 % Abgeltungsteuer belastet werden.

Was passiert mit der Sonder-AfA § 7b EStG, wenn die Immobilie vor Ablauf von 10 Jahren verkauft wird?

§ 7b EStG enthält eine eigene Haltefristerklärung: Das Objekt muss mindestens 10 Jahre vermietet bleiben. Bei einem Verkauf oder einer Eigennutzung innerhalb dieser Frist müssen die geltend gemachten Sonder-AfA-Beträge nachversteuert werden — sie erhöhen den steuerpflichtigen Veräußerungsgewinn nach § 23 EStG. Die 10-Jahres-Frist des § 7b EStG und die allgemeine 10-Jahres-Spekulationsfrist des § 23 EStG laufen parallel — wer nach Fertigstellung 10 Jahre vermietet und dann verkauft, erfüllt beide Fristen gleichzeitig. Es sind nicht 20 Jahre Haltedauer erforderlich. Wichtig: Eigennutzung schließt die Sonder-AfA nach § 7b EStG von Beginn an aus.

Kann eine Immobilie innerhalb der 10-Jahres-Frist steuerfrei verkauft werden, wenn sie selbst genutzt wird?

Ja — § 23 Abs. 1 Satz 1 Nr. 1 EStG enthält eine Ausnahme für Eigennutzung: Wer das Objekt im Jahr des Verkaufs und in den beiden vorangegangenen Kalenderjahren ausschließlich zu eigenen Wohnzwecken genutzt hat, kann auch innerhalb der 10-Jahres-Frist steuerfrei verkaufen. Für Kapitalanleger, die die Sonder-AfA nach § 7b EStG genutzt haben, ist diese Ausnahme jedoch nicht anwendbar: § 7b EStG schließt Eigennutzung im Förderzeitraum ausdrücklich aus. Wer seine QNG-40-Kapitalanlage eigennutzt, verliert die Sonder-AfA rückwirkend. Die Eigennutzungs-Ausnahme des § 23 EStG ist daher für QNG-40-Kapitalanlageobjekte ohne praktische Relevanz.

Die hier dargestellten steuerlichen Zusammenhänge dienen der allgemeinen Information und ersetzen keine individuelle Steuerberatung. Bitte konsultieren Sie einen Steuerberater für Ihre persönliche Situation.

Alle Angaben zum Steuerrecht beziehen sich auf den Stand Mai 2026. Steuerliche Regelungen können sich ändern.

Quellen: § 23 EStG (private Veräußerungsgeschäfte), § 22 Nr. 2 EStG, § 7b EStG (Jahressteuergesetz 2022), § 7 Abs. 5a EStG (Wachstumschancengesetz 2024), BFH-Rechtsprechung zum Drei-Objekte-Grundsatz