Lineare vs. degressive AfA bei Immobilien: Was ist für Kapitalanleger besser?

Für Kapitalanleger mit Spitzensteuersatz ist die degressive AfA nach § 7 Abs. 5a EStG in den ersten 12–15 Jahren fast immer die bessere Wahl — weil sie in den frühen Jahren deutlich höhere Abschreibungsbeträge liefert als die lineare Variante mit 2 % p.a.

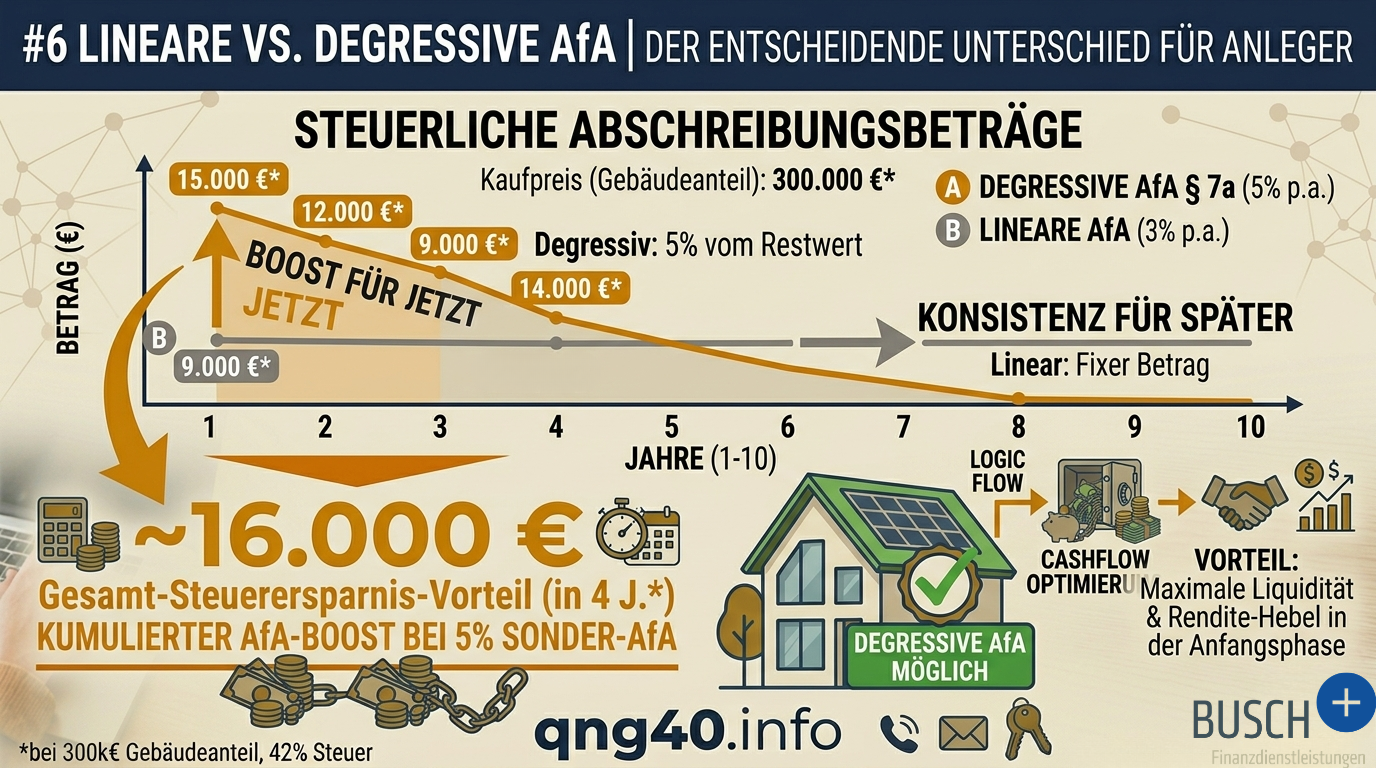

Der Unterschied ist nicht marginal: Bei einem Gebäudewert von 300.000 € haben Sie nach 10 Jahren mit der degressiven AfA rund 30.000 € mehr abgeschrieben als mit der linearen Methode — bei einem Steuersatz von 42 % entspricht das einer zusätzlichen Steuerersparnis von rund 12.800 €.

Lineare AfA: Wie sie funktioniert

Die lineare Abschreibung nach § 7 Abs. 4 EStG ist die klassische, seit Jahrzehnten etablierte Methode. Sie funktioniert schlicht und vorhersehbar:

- Abschreibungssatz: 3 % p.a. auf die Anschaffungs- und Herstellungskosten des Gebäudes (ohne Grundstücksanteil)

- Nutzungsdauer: 33 Jahre

- Betrag: Jedes Jahr identisch — fest, gleichbleibend, linear

Für ein Gebäude mit einem Wert von 300.000 € (Kaufpreis minus Grundstücksanteil) bedeutet das: 9.000 € Abschreibung pro Jahr, über 33 Jahre.

Die lineare AfA ist einfach zu berechnen, gut planbar und wird von jedem Steuerberater problemlos verarbeitet. Ihr Nachteil: Sie liefert in den ersten Jahren — wenn die Finanzierungslast typischerweise am höchsten ist — nur moderate Steuerentlastung.

Gilt für: Neue Wohngebäude mit Fertigstellung ab 1. Januar 2023 (§ 7 Abs. 4 Satz 1 Nr. 2a EStG n.F.). Für Gebäude mit Fertigstellung vor 2023 gilt weiterhin 2 % p.a. über 50 Jahre.

Degressive AfA: Wie sie funktioniert

Die degressive Abschreibung nach § 7 Abs. 5a EStG wurde durch das Wachstumschancengesetz 2024 eingeführt. Sie gilt für Wohngebäude, deren Baubeginn nach dem 30.09.2023 und vor dem 01.10.2029 liegt. Beim Kauf einer Neubauwohnung tritt an die Stelle des Baubeginns der obligatorische Kaufvertrag, der in diesem Zeitfenster geschlossen sein muss.

Das Prinzip: Statt eines fixen Betrags werden 5 % vom jeweils verbleibenden Restbuchwert abgeschrieben. Das bedeutet:

- Im ersten Jahr ist der Abschreibungsbetrag am höchsten

- Jedes Folgejahr sinkt der absolute Betrag, weil die Basis kleiner wird

- Die Abschreibung läuft theoretisch unbegrenzt, weil ein Restwert immer verbleibt

Für denselben Gebäudewert von 300.000 €: Im ersten Jahr 15.000 € Abschreibung — mehr als doppelt so viel wie bei der linearen Methode.

Wichtige Einschränkung: Die degressive AfA gilt ausschließlich für neue Wohngebäude (nicht für Gewerbeimmobilien) und nur, wenn der Baubeginn nach dem 30.09.2023 und vor dem 01.10.2029 liegt (beim Kauf: obligatorischer Vertrag in diesem Zeitfenster).

Vergleichstabelle: Linear vs. degressiv (Gebäudewert 300.000 €)

| Jahr | Lineare AfA (3 %) | Kumuliert linear | Degressive AfA (5 % Restwert) | Kumuliert degressiv |

|---|---|---|---|---|

| 1 | 9.000 € | 9.000 € | 15.000 € | 15.000 € |

| 2 | 9.000 € | 18.000 € | 14.250 € | 29.250 € |

| 3 | 9.000 € | 27.000 € | 13.538 € | 42.788 € |

| 4 | 9.000 € | 36.000 € | 12.861 € | 55.649 € |

| 5 | 9.000 € | 45.000 € | 12.218 € | 67.867 € |

| 6 | 9.000 € | 54.000 € | 11.607 € | 79.474 € |

| 7 | 9.000 € | 63.000 € | 11.027 € | 90.501 € |

| 8 | 9.000 € | 72.000 € | 10.476 € | 100.977 € |

| 9 | 9.000 € | 81.000 € | 9.952 € | 110.929 € |

| 10 | 9.000 € | 90.000 € | 9.454 € | 120.383 € |

Vorsprung der degressiven AfA nach 10 Jahren: ca. 30.000 € mehr abgeschrieben.

Bei einem Steuersatz von 42 % bedeutet das eine zusätzliche Steuerersparnis von rund 12.800 € in den ersten zehn Jahren — Kapital, das für Tilgung, Reinvestition oder Liquiditätsaufbau zur Verfügung steht.

Hinweis: Der Grundstücksanteil ist bei beiden Methoden nicht abschreibungsfähig. Die Tabelle basiert auf dem reinen Gebäudewert von 300.000 €. Die Berechnung der kumulierten degressiven AfA folgt der Formel: 300.000 € × (1 − 0,95^n).

Wann ist die degressive AfA die bessere Wahl?

In fast allen Standardfällen für Kapitalanleger mit Spitzensteuersatz — und zwar aus drei Gründen:

1. Steuerersparnis fällt in die kostenintensive Phase

Die ersten Jahre einer Immobilienfinanzierung sind typischerweise die teuersten: höchste Zinslast, laufende Instandhaltungsrücklage, Einrichtungskosten. Genau in dieser Phase liefert die degressive AfA die größten Abschreibungsbeträge — und damit die stärkste Steuerentlastung.

2. Zeitwert des Geldes

Steuererstattungen heute sind mehr wert als identische Erstattungen in 20 Jahren. Die degressive AfA holt Steuervorteile in die Gegenwart.

3. Kombinierbar mit Sonder-AfA § 7b

Bei QNG-40-Objekten können degressive AfA und Sonder-AfA nach § 7b EStG kombiniert werden. In den ersten vier Jahren entsteht dadurch eine außergewöhnlich hohe Gesamtabschreibung. Die Sonder-AfA wird dabei auf die ursprünglichen Anschaffungskosten berechnet, die degressive AfA auf den verbleibenden Restbuchwert nach Sonder-AfA-Abzug.

[→ Artikel 3: AfA-Kombination mit Rechenbeispiel]

Wann kann die lineare AfA die bessere Wahl sein?

Es gibt Szenarien, in denen die lineare Methode sinnvoller ist — oder zumindest nicht schlechter:

Szenario 1: Steuersatz sinkt in Zukunft absehbar

Wenn ein Anleger heute im Spitzensteuersatz liegt, in 10–15 Jahren aber — z. B. durch Vorruhestand oder Renteneintritt — mit deutlich geringerem Einkommen rechnet, kann es sinnvoll sein, die Abschreibung gleichmäßig zu verteilen, statt sie in den hoch besteuerten Jahren zu konzentrieren. Bei Kapitalanlegern mit aufgebautem Vermögen ist dieses Szenario jedoch selten.

Szenario 2: Verkauf nach 10 Jahren geplant

Der Restbuchwert nach degressiver Abschreibung ist nach 10 Jahren niedriger als nach linearer AfA. Beim Verkauf kann das steuerlich relevant sein — allerdings nur, wenn die Immobilie nicht im Privatvermögen gehalten wird oder die 10-Jahres-Spekulationsfrist greift. Im Privatvermögen nach 10 Jahren Haltedauer ist der Veräußerungsgewinn steuerfrei — der Restbuchwert spielt dann keine Rolle.

Szenario 3: Bauantrag vor Oktober 2023

Wohngebäude, deren Baubeginn vor dem 01.10.2023 oder nach dem 30.09.2029 liegt, sind nicht nach § 7 Abs. 5a EStG förderfähig. Hier bleibt nur die lineare AfA.

Kann man zwischen den Methoden wechseln?

Ja — aber nur in eine Richtung und nur einmal.

§ 7 Abs. 5a EStG Satz 4 erlaubt den Wechsel von der degressiven zur linearen AfA. Dieser Wechsel ist einmalig und unwiderruflich — eine Rückkehr zur degressiven Methode ist nicht möglich.

Wann ist der Wechsel sinnvoll?

Der optimale Wechselzeitpunkt ist erreicht, wenn die lineare Jahresabschreibung auf Basis des Restbuchwerts höher ist als die degressive. Das passiert, wenn gilt:

> Restbuchwert ÷ verbleibende Nutzungsdauer > 5 % × Restbuchwert

Bei einem Abschreibungssatz von 2 % (linear, 50 Jahre Nutzungsdauer) übersteigt die lineare Quote die degressive Quote von 5 % nie — rein rechnerisch ist die degressive AfA bis zum Ende vorteilhaft. In der Praxis empfiehlt sich ein Wechsel typischerweise nach 12–15 Jahren, wenn:

- Der Steuersatz des Anlegers absehbar sinkt

- Die Finanzierungslast durch Tilgung deutlich gesunken ist

- Eine gleichmäßigere Steuerplanung gewünscht wird

Die genaue Berechnung des optimalen Wechselzeitpunkts sollte gemeinsam mit einem Steuerberater erfolgen, da individuelle Faktoren — Einkommensstruktur, Tilgungsplan, geplante Haltedauer — entscheidend sind.

Fazit: Empfehlung für Gutverdiener

Für Kapitalanleger mit Spitzensteuersatz (42–45 %) und einem QNG-40-Neubau mit Baubeginn nach dem 30.09.2023 ist die Antwort klar:

Degressive AfA nach § 7 Abs. 5a EStG — kombiniert mit Sonder-AfA § 7b EStG — ist die optimale Abschreibungsstrategie.

Die Kombination liefert in den ersten vier Jahren die höchstmögliche Steuerentlastung, entlastet genau in der kostenintensivsten Phase der Finanzierung und lässt den späteren Wechsel zur linearen AfA als strategische Option offen.

Zur linearen AfA zu greifen, nur weil sie bekannter oder einfacher erscheint, ist ohne konkreten Grund nicht empfehlenswert. Der Unterschied in Euro ist zu relevant, um ihn aus Komfortgründen zu verschenken.

[→ Artikel 10: Der komplette AfA-Leitfaden für Kapitalanleger]

Jetzt Beratungstermin vereinbaren

Welche AfA-Strategie für Ihre persönliche Situation den größten Steuervorteil bringt, hängt von Ihrem Einkommen, Ihrer Finanzierungsstruktur und Ihrer Haltedauer ab. Lassen Sie uns das gemeinsam durchrechnen — konkret, ohne Verpflichtung.

Häufige Fragen zu linearer & degressiver AfA

Was ist der Unterschied zwischen linearer und degressiver AfA bei Immobilien?

Die lineare AfA nach § 7 Abs. 4 EStG schreibt bei Neubauten (Fertigstellung ab 2023) jedes Jahr gleichbleibend 3 % der Gebäudekosten über 33 Jahre ab. Die degressive AfA nach § 7 Abs. 5a EStG schreibt 5 % vom jeweils verbleibenden Restbuchwert ab – in den ersten Jahren deutlich mehr, danach jährlich sinkend.

Für welche Gebäude gilt die degressive AfA nach § 7 Abs. 5a EStG?

Die degressive AfA gilt ausschließlich für neue Wohngebäude, deren Baubeginn nach dem 30.09.2023 und vor dem 01.10.2029 liegt. Beim Kauf einer Neubauwohnung tritt an die Stelle des Baubeginns der obligatorische Kaufvertrag, der in diesem Zeitfenster geschlossen sein muss. Gewerbeimmobilien sind nicht begünstigt.

Wann ist die degressive AfA für Kapitalanleger die bessere Wahl?

In fast allen Standardfällen für Kapitalanleger mit Spitzensteuersatz: Die Steuerersparnis fällt in die kostenintensive Anfangsphase der Finanzierung, Steuervorteile wirken durch den Zeitwert des Geldes früher, und bei QNG-40-Objekten lässt sich die degressive AfA mit der Sonder-AfA nach § 7b EStG kombinieren. Bei einem Gebäudewert von 300.000 € sind nach 10 Jahren rund 30.000 € mehr abgeschrieben als linear.

Kann man von der degressiven zur linearen AfA wechseln?

Ja. § 7 Abs. 5a Satz 4 EStG erlaubt den Wechsel von der degressiven zur linearen AfA. Dieser Wechsel ist einmalig und unwiderruflich – eine Rückkehr zur degressiven Methode ist nicht möglich. In der Praxis ist der Wechsel oft nach 12–15 Jahren sinnvoll, abhängig von Steuersatz, Tilgungsstand und Haltedauer.

Kann ich degressive AfA und Sonder-AfA nach § 7b EStG kombinieren?

Ja. Bei QNG-40-Objekten sind beide kombinierbar. Die Sonder-AfA nach § 7b wird auf die ursprünglichen Anschaffungskosten berechnet, die degressive AfA auf den verbleibenden Restbuchwert. In den ersten vier Jahren entsteht dadurch eine besonders hohe Gesamtabschreibung.

Alle Angaben zum Steuerrecht beziehen sich auf den Stand Juni 2026. Steuerliche Regelungen können sich ändern.*

Quellen: § 7 Abs. 4 EStG (lineare AfA); § 7 Abs. 5a EStG (degressive AfA, eingeführt durch das Wachstumschancengesetz 2024, Baubeginn 01.10.2023–30.09.2029); § 7b EStG (Sonder-AfA, Jahressteuergesetz 2022); BMF-Schreiben zur degressiven Gebäude-AfA.